ملخص سريع : القرار رقم 281 لسنة 2025 خفّض حد التسجيل الإجباري في منظومة الفاتورة الإلكترونية من 500 ألف جنيه إلى 250 ألف جنيه سنوياً، وألزم كل الشركات فوق هذا الحد بالتسجيل قبل 31 مارس 2026. عدم الالتزام يكلّفك 20 ألف جنيه غرامة فورية + 1000 جنيه يومياً، إضافة إلى نظام عقوبات متدرّج جديد يصل إلى تعليق قدرتك على إصدار الفواتير كلياً. في هذا الدليل، نشرح الفرق بين الفاتورة والإيصال، من المُلزم بالتسجيل، الخطوات التقنية كاملة، والحلول الذكية لأتمتة الالتزام.

ما الذي تغيّر في منظومة ETA خلال عام 2026؟

أصدرت مصلحة الضرائب المصرية (ETA) ثلاث تحديثات جوهرية بدأت تطبيقها مطلع يناير 2026، وهي الأكثر تأثيراً على الشركات الصغيرة والمتوسطة منذ انطلاق المنظومة في 2020.

1. انخفاض حد التسجيل الإجباري إلى 250 ألف جنيه

بموجب القرار رقم 281 لسنة 2025، تم تخفيض الحد الأدنى لإيرادات التسجيل الضريبي من 500 ألف جنيه إلى 250 ألف جنيه سنوياً. هذا يعني أن عشرات الآلاف من الشركات الصغيرة والمشروعات الفردية التي كانت خارج نطاق المنظومة، أصبحت ملزمة بالتسجيل قبل 31 مارس 2026.

2. نظام غرامات متدرّج جديد

بدلاً من الغرامة الثابتة، طبّقت المصلحة نظاماً من ثلاث درجات يتصاعد مع تكرار المخالفة، ويصل في أقصى حالاته إلى تعليق قدرة الشركة على إصدار فواتير معتمدة — وهو ما يوقف التعاملات B2B تماماً.

3. متطلب رمز QR على الإيصالات المطبوعة

بدءاً من 2026، كل إيصال إلكتروني مطبوع يجب أن يحمل رمز QR يتيح للمستهلك والمفتش التحقق من صحته مباشرة عبر بوابة ETA. هذا يُلغي أي إمكانية لطباعة إيصالات غير معتمدة بدون اكتشاف فوري.

4. الارتباط بالنظام الضريبي المبسّط

قانون رقم 6 لسنة 2025 أتاح نظاماً ضريبياً مبسّطاً للشركات التي تقل إيراداتها عن 20 مليون جنيه سنوياً. لكن للاستفادة من هذا النظام، يجب أن تكون مُسجّلاً فعلياً في منظومة الفاتورة والإيصال الإلكتروني. عدم الالتزام يُخرجك من النظام المبسّط تلقائياً.

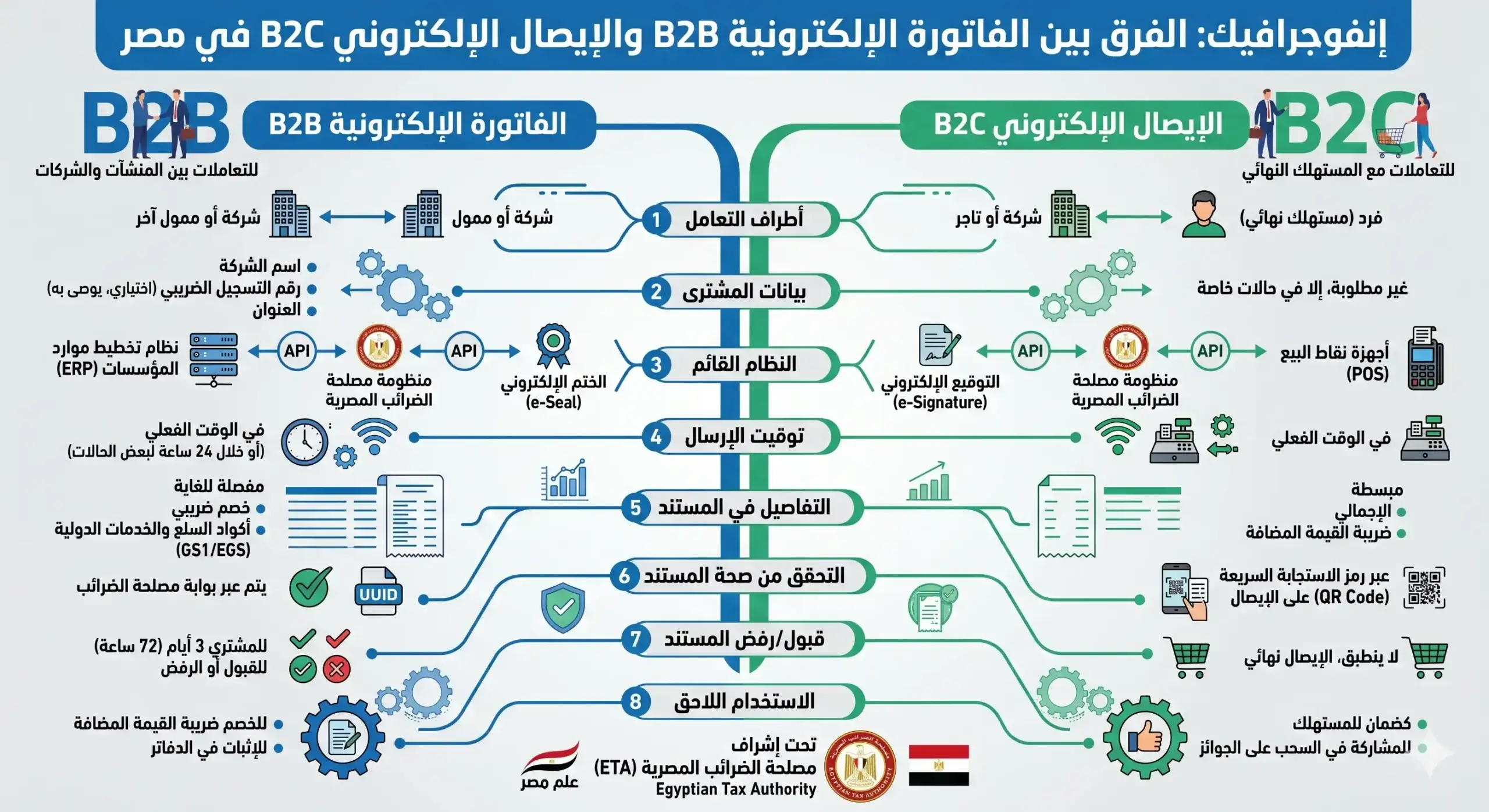

ما الفرق بين الفاتورة الإلكترونية والإيصال الإلكتروني؟

الخلط بين النظامين هو أكثر خطأ نراه في مشاريع التكامل مع ETA. الاثنان نظامان مستقلان لهما قواعد مختلفة:

| العنصر | الفاتورة الإلكترونية (E-Invoice) | الإيصال الإلكتروني (E-Receipt) |

|---|---|---|

| نوع المعاملة | B2B / B2G (بين شركات) | B2C (للمستهلك النهائي) |

| قناة الإرسال | ERP ← ETA API مباشرة | POS ← ETA API في الفرع |

| وقت الإرسال | فوري (Real-time) | خلال 72 ساعة كحد أقصى |

| الصيغة | XML أو JSON | JSON عبر POS API |

| التوقيع الرقمي | إجباري (HSM أو USB Token) | توقيع POS مُعتمد |

| UUID | إجباري لكل فاتورة | إجباري لكل إيصال |

| رمز QR | متاح | إجباري على الطباعة (2026) |

| بيانات المشتري | TIN + العنوان كاملاً | مُبسّطة (اسم فقط) |

| مدة الاحتفاظ | 5 سنوات على الأقل | 5 سنوات على الأقل |

متى تحتاج النظامين معاً؟

معظم الشركات تحتاج النظامين في نفس الوقت:

- شركة تجزئة (Retail): تصدر إيصالات إلكترونية للمستهلكين + فواتير إلكترونية للموردين والمشتريات.

- مستشفى أو عيادة: إيصالات إلكترونية للمرضى (B2C) + فواتير إلكترونية لشركات التأمين (B2B).

- مصنع: فواتير إلكترونية لعملاء الجملة + إيصالات إلكترونية في المعرض التجاري.

هل شركتك ملزمة بالتسجيل؟ الحد الجديد 250 ألف جنيه

القاعدة الأساسية

إذا تجاوزت الإيرادات الإجمالية لنشاطك 250 ألف جنيه خلال عام 2025، فأنت ملزم بالتسجيل قبل 31 مارس 2026.

الإيرادات الإجمالية تعني قبل خصم المصاريف. المثال: لو فاتورت 260 ألف جنيه ومصاريفك 240 ألف جنيه (ربحك 20 ألف فقط)، أنت رسمياً ضمن نطاق التسجيل، لأن المعيار هو الإيراد وليس الربح.

الفئات المُضافة حديثاً في 2026

- المنشآت الفردية وصاحب العمل الحر الذين تتراوح إيراداتهم بين 250 و500 ألف جنيه.

- مقدمو الخدمات من المستشارين، المبرمجين المستقلين، والمكاتب الهندسية والاستشارية الصغيرة.

- المحلات التجارية متعددة الفروع حيث يُحسب مجموع إيرادات كل الفروع.

- المتاجر الإلكترونية على Shopify، WooCommerce، وغيرها.

- الموردون للجهات الحكومية (مشمولون بالفعل بقواعد B2G منفصلة).

الاستثناءات المحدودة

- بعض صغار المزارعين والصيادين لديهم إعفاءات وفق منشور ETA رقم 53/2023.

- الشركات الأجنبية التي لا تملك منشأة دائمة في مصر ولا تسجيل ضريبي غير مُلزمة مباشرة (يتحول الالتزام للعميل المصري عبر Reverse Charge).

⚠️ تنبيه مهم: ETA تُطابق أرقامك مع إقرارات القيمة المضافة. أي تعارض بين ما تُعلنه من إيراد وما تدّعيه من إعفاء يُفعّل مراجعة ضريبية تلقائية.

المواعيد الهامه في 2026

| التاريخ | الحدث | من يتأثر |

|---|---|---|

| 1 يناير 2026 | بدء تطبيق القرار 281/2025 ونظام العقوبات المتدرّج | كل الشركات المُسجّلة |

| 31 مارس 2026 | آخر موعد للتسجيل للشركات فوق 250 ألف جنيه | المُنشآت الجديدة |

| 30 يونيو 2026 | نهاية فترة السماح للتصحيح بدون غرامات (في بعض الحالات) | المُنشآت المتأخرة |

| مستمر | إرسال الفواتير فور إصدارها | B2B |

| مستمر | إرسال الإيصالات خلال 72 ساعة | B2C |

الغرامات وعقوبات عدم الالتزام

1. غرامات عدم التسجيل

- غرامة فورية: 20,000 جنيه بمجرد تجاوز 31 مارس 2026 دون تسجيل.

- غرامة يومية متراكمة: 1,000 جنيه عن كل يوم تأخير حتى يتم التسجيل.

2. نظام العقوبات المتدرّج للإرسال المتأخر

| المستوى | التكرار خلال 12 شهر | العقوبة |

|---|---|---|

| Tier 1 | المخالفة الأولى | تحذير في ملف المكلّف (90 يوم) — بدون غرامة مالية |

| Tier 2 | المخالفة الثانية | 5,000 جنيه لكل فاتورة متأخرة (حد أقصى 50 ألف جنيه شهرياً) + تصنيف “High Risk” + مراجعة ربع سنوية بدلاً من سنوية |

| Tier 3 | ثلاث مخالفات أو أكثر | 10,000 جنيه لكل فاتورة (بدون سقف) + احتمال تعليق قدرة الإصدار كلياً |

💡 نقطة خطيرة: النظام يحسب كل فاتورة كمخالفة مستقلة. لو أرسلت 200 فاتورة متأخرة في دفعة واحدة، هذه 200 مخالفة منفصلة — يعني 2 مليون جنيه غرامات في Tier 3 من عملية واحدة.

3. عقوبات إضافية

- فقدان الحق في خصم ضريبة المدخلات (Input VAT) لأي فاتورة ورقية بعد 2022.

- الحرمان من التعامل مع الجهات الحكومية والمناقصات العامة.

- حظر الاستيراد والتصدير للشركات غير الملتزمة في التخليص الجمركي عبر منصة نافذة.

- السجن من 3 إلى 5 سنوات في حالات التهرب الضريبي الموثقة.

خطوات التسجيل والتكامل التقني

هذا القسم موجّه لمديري تكنولوجيا المعلومات والمطوّرين المسؤولين عن تنفيذ التكامل.

الخطوة 1: الحصول على الرقم الضريبي (TRN)

إذا لم تكن مُسجّلاً ضريبياً، قم بزيارة مأمورية الضرائب التابع لها نشاطك ومعك:

- السجل التجاري ساري المفعول

- بطاقة الرقم القومي لأصحاب الشركة

- إثبات عنوان المقر (عقد إيجار أو ملكية)

الرقم الضريبي يُصدر عادة خلال 3-5 أيام عمل.

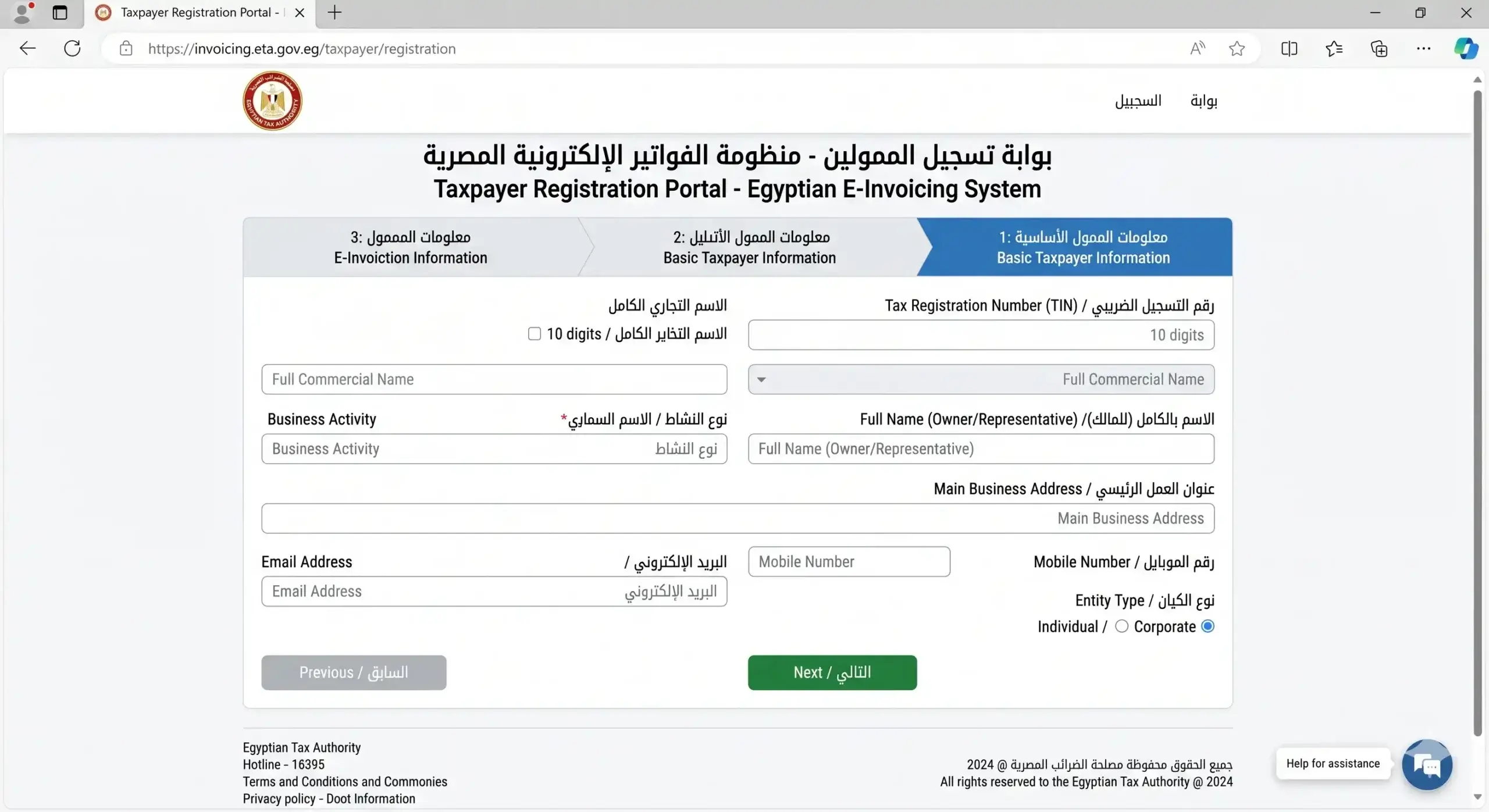

الخطوة 2: التسجيل على بوابة ETA

ادخل على invoicing.eta.gov.eg وأنشئ حساب مدير المكلّف (Taxpayer Admin). ستحتاج:

- الرقم الضريبي (TRN)

- الاسم القانوني للشركة (مطابق تماماً للسجل التجاري)

- بريد إلكتروني رسمي للتواصل

الخطوة 3: اختيار وسيلة التوقيع الرقمي

أمامك خياران بناءً على حجم إصدار الفواتير:

| الخيار | التكلفة | مناسب لـ |

|---|---|---|

| USB Token | 2,000 – 3,500 جنيه | أقل من 500 فاتورة شهرياً |

| HSM (Hardware Security Module) | 8,000 – 12,000 جنيه | أكثر من 500 فاتورة شهرياً أو إصدار آلي من ERP |

| خدمة توقيع سحابية (مثل OrchidaTax) | اشتراك شهري | الشركات الباحثة عن حل SaaS بدون أجهزة |

الخطوة 4: تكويد المنتجات والخدمات (GS1 / EGS)

كل منتج أو خدمة يجب أن يكون له كود GPC (Global Product Classification) وفق معايير GS1 الدولية، أو كود EGS المحلي الذي يربط أكوادك الداخلية بالتصنيف العالمي. هذه خطوة تُنسى كثيراً وتُعطّل المشروع في آخر لحظة.

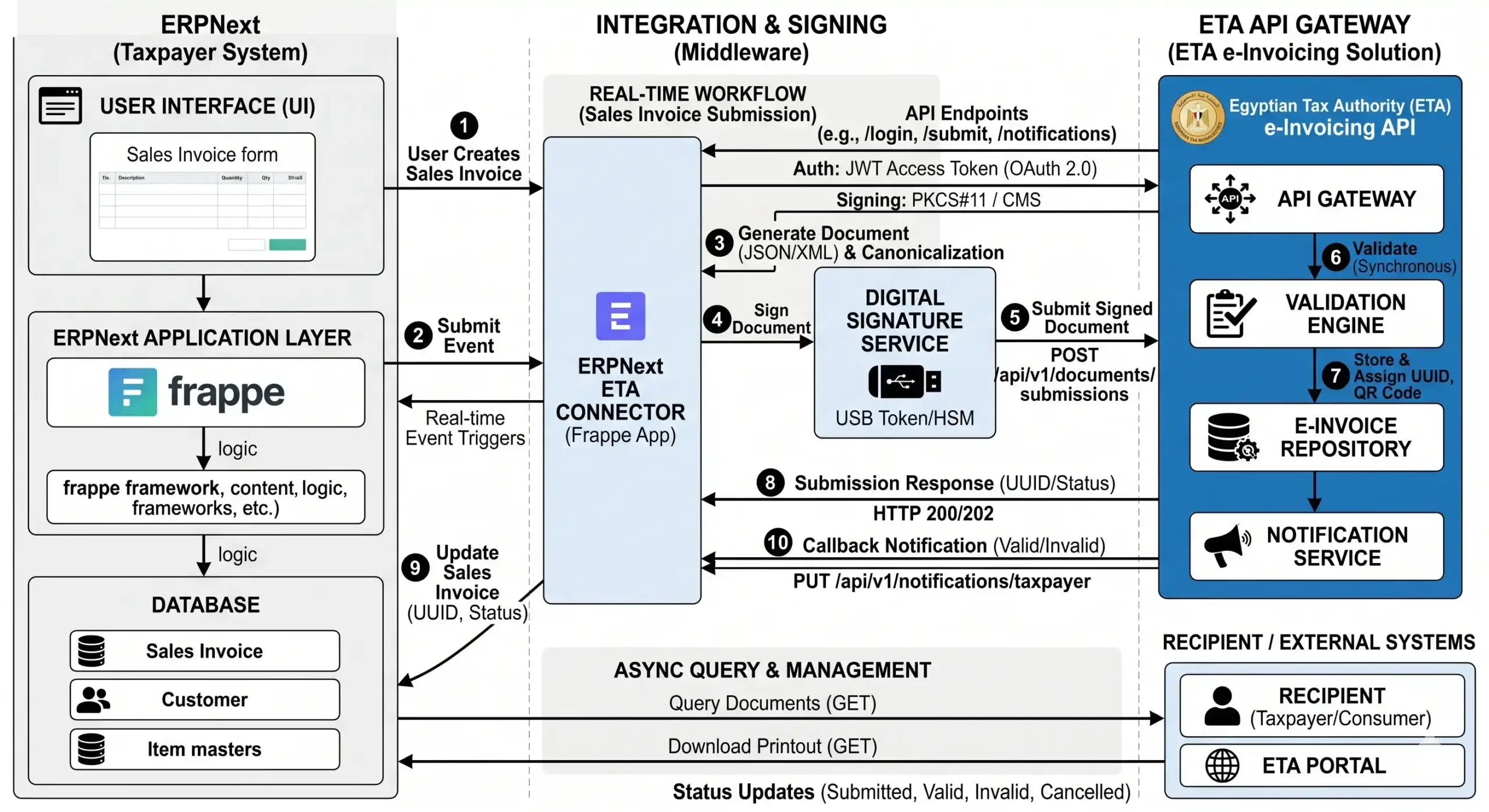

الخطوة 5: التكامل التقني مع ETA API

التكامل يحدث عبر REST API بصيغة XML أو JSON. دورة حياة الفاتورة:

1. إنشاء الفاتورة في ERP ومطابقتها لـ ETA Schema

2. التوقيع الرقمي عبر HSM / USB Token

3. إرسال الـ Payload إلى ETA API

4. استقبال UUID الفريد من ETA

5. ربط UUID بسجل الفاتورة داخل النظام

6. إتاحة الفاتورة للعميل (72 ساعة للقبول أو الرفض)

الخطوة 6: الاختبار والإطلاق التدريجي

يوصى بإطلاق التكامل على بيئة Preprod مدة أسبوعين على الأقل قبل الإنتاج، لاكتشاف مشاكل الـ Schema والتحقق من دقة التوقيع الرقمي. التسرّع في هذه المرحلة يكلّف غرامات ضخمة.

كيف يبسّط ERPNext الالتزام بمنظومة ETA؟

الشركات التي تدير الفوترة يدوياً أو على Excel تواجه ثلاث مشكلات رئيسية مع ETA: تأخر الإرسال، أخطاء في الـ Schema، وصعوبة المطابقة بين المبيعات والإقرارات الضريبية.

نظام ERPNext يحل هذه المشكلات بثلاث آليات:

1. التكامل المباشر مع ETA API

عند إصدار فاتورة مبيعات داخل ERPNext، يتم إرسالها تلقائياً إلى ETA في نفس اللحظة، واستقبال UUID وربطه بالسجل. بدون نسخ يدوي، بدون بوابة منفصلة.

2. التوقيع الرقمي الآلي

التكامل مع خدمات التوقيع السحابي (Cloud HSM) يعني أن النظام يوقّع كل فاتورة دون أي تدخل بشري. هذا مهم بشكل خاص للشركات التي تصدر عشرات أو مئات الفواتير يومياً.

3. المطابقة التلقائية وتقارير الامتثال

ERPNext يوفّر تقارير مطابقة ETA الشهرية، وتنبيهات بالفواتير المرفوضة أو التي لم ترد عنها UUID، مما يمنع وصول أي فاتورة إلى Tier 2 من نظام العقوبات.

🔗 اقرأ أيضاً: ERPNext vs Odoo vs NetSuite: أي نظام ERP يناسب شركتك المصرية؟

نقطة تميّز مهمة

في Data Value Solutions نفذنا تكامل ETA لعملاء في قطاعات التجارة، التصنيع، الصحة، والعقارات. كل قطاع له تحديات Schema مختلفة — تطبيق طبي مثلاً يحتاج حقول إضافية تختلف عن تطبيق تجاري.

قائمة تحقّق سريعة للامتثال قبل 31 مارس 2026

- هل تجاوزت إيراداتك 250 ألف جنيه في 2025؟

- هل عندك رقم تسجيل ضريبي (TRN) ساري؟

- هل أنشأت حساب Taxpayer Admin على بوابة ETA؟

- هل حصلت على USB Token أو HSM للتوقيع الرقمي؟

- هل كوّدت كل منتجاتك وخدماتك بأكواد GS1 / EGS؟

- هل نظام المبيعات (ERP أو POS) عندك متكامل مع ETA API؟

- هل اختبرت دورة حياة الفاتورة كاملة على Preprod؟

- هل عندك أرشفة إلكترونية للفواتير لمدة 5 سنوات على الأقل؟

- هل طاقمك المحاسبي مُدرّب على قراءة رسائل الرفض من ETA؟

- هل عندك تقرير مطابقة شهري بين مبيعاتك وما وصل لـ ETA؟

لو عندك إجابة “لا” لأي عنصر، ابدأ فوراً.

الأسئلة الشائعة

هل عليّ التسجيل في النظامين (الفاتورة والإيصال) معاً؟

نعم إذا كنت تتعامل مع شركات وأفراد في نفس الوقت. الفاتورة للمعاملات B2B، والإيصال للمعاملات B2C. شركة التجزئة مثلاً تحتاج النظامين.

ما الفرق بين USB Token و HSM؟

USB Token جهاز محمول يتطلب تدخل يدوي لكل توقيع، مناسب لأحجام صغيرة (<500 فاتورة شهرياً). HSM جهاز سيرفر يوقّع آلياً دون تدخل، ضروري للفوترة الآلية من ERP عند الأحجام الكبيرة.

هل الفاتورة الورقية لا تزال صالحة؟

لا. منذ 2022، الفواتير الورقية غير صالحة لخصم ضريبة المدخلات (Input VAT) أو أي إجراء ضريبي. ETA لا تعترف إلا بالفواتير الإلكترونية الموقّعة.

كم مدة الاحتفاظ بالفواتير الإلكترونية؟

5 سنوات على الأقل وفق قانون القيمة المضافة رقم 67 لسنة 2016. بعض الخبراء يوصون بـ 7 سنوات احتياطاً للمراجعات الضريبية المتأخرة.

هل يمكن إصدار الفاتورة بعملة أجنبية؟

نعم، لكن قيمة الضريبة يجب أن تُحسب وتُعرض بالجنيه المصري وفق سعر الصرف الرسمي للبنك المركزي يوم الإصدار.

ماذا يحدث لو رفضت ETA فاتورتي؟

يجب تصحيح الخطأ وإعادة الإرسال خلال فترة السماح. الفواتير المرفوضة لا تُحتسب في الإقرار الضريبي ولا يحق خصمها كمصروفات.

هل شركتي الأجنبية (بدون مقر دائم في مصر) ملزمة؟

لا مباشرة. ينتقل الالتزام للعميل المصري عبر آلية Reverse Charge. لكن إذا كنت تقدّم خدمات رقمية عن بُعد لعملاء في مصر، قد تكون ملزماً وفق قرار وزارة المالية 160/2023.

ما تكلفة التسجيل والالتزام التقريبية لشركة صغيرة؟

للشركات بأحجام صغيرة:

- USB Token: 2,000 – 3,500 جنيه (مرة واحدة)

- تعديلات على النظام المحاسبي: تختلف حسب النظام

- إذا كنت تستخدم ERPNext مع تكامل ETA جاهز، التكلفة أقل بكثير من بناء التكامل من الصفر

هل يمكنني التقديم يدوياً على بوابة ETA بدون ربط نظام؟

نعم، للمحلات الصغيرة التي تُصدر أقل من 50 إيصال شهرياً. لكن بمجرد تجاوز 100 إيصال شهرياً، الإدخال اليدوي يصبح غير عملي ويُعرّضك لتأخير 72 ساعة وعقوبات Tier 2 أو Tier 3.

ما الفرق بين ETA وZATCA؟

ETA هي مصلحة الضرائب المصرية، وZATCA هي هيئة الزكاة والضريبة والجمارك السعودية. كلاهما يطبّق منظومة فوترة إلكترونية لكن بمتطلبات تقنية مختلفة (صيغ XML، شهادات، APIs). الشركات العاملة في البلدين تحتاج نظاماً يدعم متطلبات ZATCA و ETA معاً.

جاهز للامتثال قبل 31 مارس 2026؟

لا تنتظر الأسبوع الأخير. التسجيل وحده يأخذ أياماً، والتكامل التقني يحتاج أسابيع من الاختبار.

احجز استشارة مجانية مع خبير ETA من Data Value Solutions — نحلل وضع شركتك، نرسم خارطة طريق التسجيل، ونوضّح كيف يتكامل ERPNext مع منظومة الفاتورة والإيصال الإلكتروني.

مراجع ومصادر

- القرار رقم 281 لسنة 2025 الصادر عن مصلحة الضرائب المصرية

- قانون رقم 6 لسنة 2025 (النظام الضريبي المبسّط)

- قانون الإجراءات الضريبية الموحد رقم 206 لسنة 2020

- قانون القيمة المضافة رقم 67 لسنة 2016

- البوابة الرسمية لمنظومة الفاتورة الإلكترونية – ETA